कई बार हमें लगता है कि हमने निवेश का एक बहुत बड़ा अवसर खो दिया है. ऐसा मुख्यतः तब होता है जब किसी एक विशेष निवेश से बहुत कम समय में बहुत अधिक प्रतिफल मिल रहा होता है. उस समय ऐसे विचार आते है कि काश मैने भी थोड़े पैसे शेयरों, जमीन या सोने में लगा दिये होते तो आज मुझे भी काफी अच्छा मुनाफा हो रहा होता. इस तरह के विचार एक सामान्य प्रक्रिया है और लगभग सभी के साथ होती है.

निवेशक जो निवेश कि प्रकृति समझते है. उन्हें अपने निवेश के जोखिम, अपेक्षित प्रतिफल तथा निवेश-समय कि समुचित जानकारी है. उनके अपने उद्देश्य या लक्ष्य है, एक निश्चित समय सीमा व् जोखिम लेने के स्तर निर्धारित है. उनके निवेश के निर्णय इन्ही तीन बातों पर आधारित होते है. उन्हें बाज़ार में मूल्यों में हो रहे उतार चडाव से बहुत प्रभाव नहीं पड़ता.

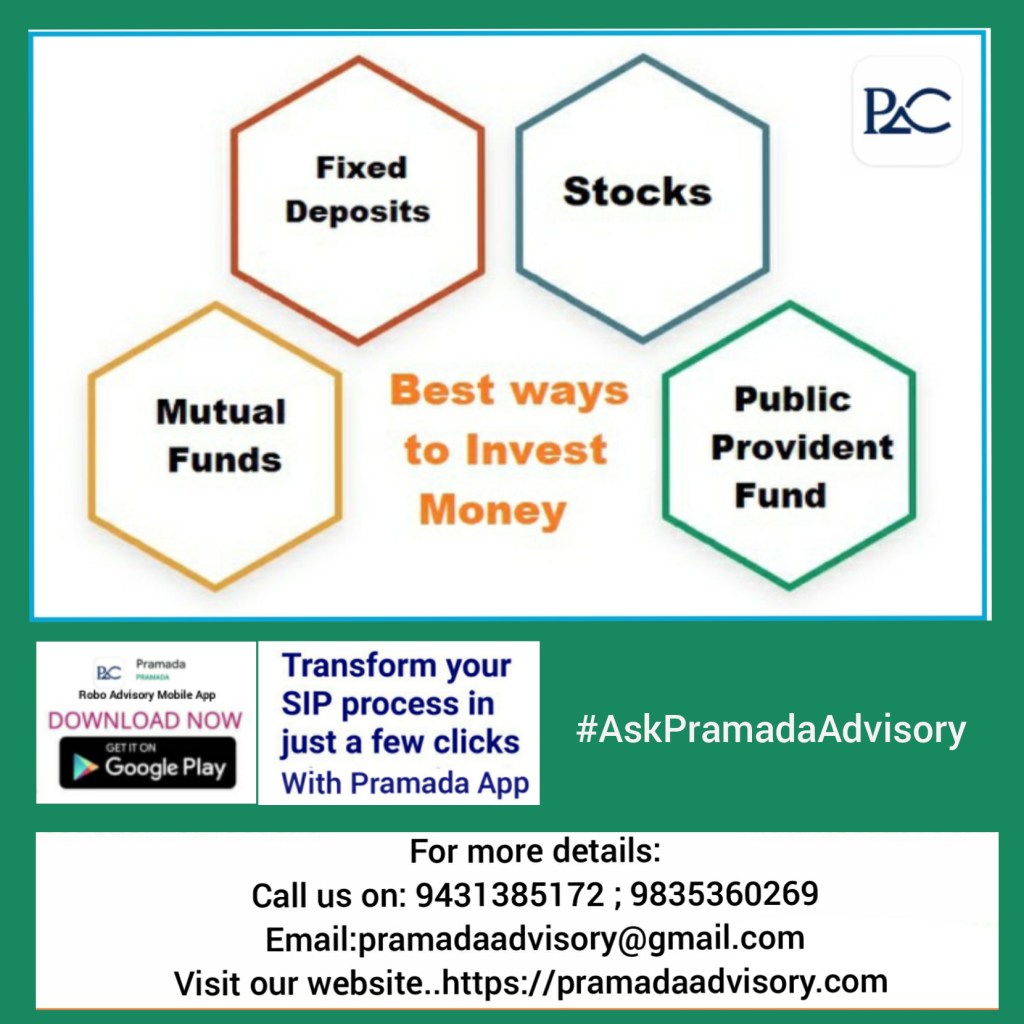

प्रत्येक निवेश की अपनी कुछ विशेषताए होती है. जैसे यदि आप दीर्घकाल(5 वर्ष या उससे अधिक) के लिए निवेश करना चाहते हो तो आप शेयरों या म्युचुअल फंड में निवेश कर सकते हो. यदि आपके निवेश की अवधि अल्प समय (2 वर्ष या इससे कम समय) के लिये है तो आपका निवेश ऋणों में जैसे कि बैंक में जमा, ऋण पत्रों पर आधारित म्यूचुअल फंड, कंपनी डिपोजिट इत्यादि में होना चाहिए. और यदि आपका निवेश 2 से 5 वर्षो के लिये है तो इन दोनों का संतुलित निवेश शुभस्कर होगा. स्वर्ण में निवेश दीर्घकाल में आपको मुद्रास्फीति के विरूद्व सुरक्षा प्रदान करता है. किन्तु अल्पावधि में इसके प्रतिफल में काफी अंतर हो सकता है जोकि मांग व आपूर्ति के नियम से प्रभावित होगा.

प्रोपर्टी में निवेश एक स्थानीय विषय ज्यादा है. जिन स्थानों पर कुछ विशेष परियोजनाओ के आने की सम्भावना होती है और जिसकी वजह से वहां बहुत सी नौकरियों, रोजगारों व उद्योगों के अवसर पैदा होने हो और इसमें भी महत्वपूर्ण बात इन सब के लिये मानवीय संसाधनों कि जरूरत स्थानीय आपूर्ति से संभव न हो तथा उसके लिये बड़े पैमाने पर आपूर्ति बाहर से होनी हो, ऐसे स्थानों पर प्रोपर्टी के मूल्यों में तीव्र वृद्धि की सम्भावना अधिक होती है. अन्यथा दीर्घावधि में प्रोपर्टी के मूल्यों में बहुत अधिक वृद्धि कि सम्भावना कम होती है. इसमें तरलता कि कमी भी इसे अन्य निवेश के मुकाबले कुछ कम आकर्षक बनाती है.

कब, कहाँ और कितना निवेश करना चाहिये, यह आपके वित्तीय उद्देश्यों (goals), जोखिम उठाने की क्षमता व उद्देश्य प्राप्ति की अवधि (time horizon) पर निर्भर करता है. इसमें पूंजी वितरण (asset allocation), जोखिम क्षमता (risk appetite), बीमा सुरक्षा (risk cover), पोर्टफोलियो विविधता (diversification), पोर्टफोलियो निर्जोखिमिकरण (derisking), पोर्टफोलियो पुनर्निर्धारण (rebalancing) इत्यादि धारणाओ का बहुत प्रभाव रहता है. जो निवेशक इन धारणाओ में पारंगत है उन्हें अपने निवेश के निर्णय स्वयं लेने चाहिये, अन्यथा आपको किसी वित्तीय योजनाकार (financial planner) से सलाह अवश्य करनी चाहिये.

एक महत्वपूर्ण बात समझाने की यह है कि आपके वित्तीय योजनाकार की भूमिका आपके फॅमिली डॉक्टर की तरह होती है. जिस प्रकार कालांतर में आप बहुत सी दवाइयों के विषय में जान जाते है, फिर भी उन्हें लेने से पहले आप एक बार डॉक्टर से सलाह अवश्य करते है. उसी प्रकार अपने निवेश बाबत निर्णय लेने से पहले एक बार अपने वित्तीय योजनाकार से मशविरा अवश्य करना चाहिये.

यदि आपका टैक्स प्लानिंग, इनवेस्टमेंट या बीमा संभंधित कोई भी प्रश्न है, तो आप हमें pramadaadvisory@gmail.com पर मेल कर सकते है या फिर हमसे निम्न फोन के माध्यम से भी सम्पर्क कर सकते है: 9431385172 ; 9835360269