You’ve built your wealth with years of sweat, sacrifice, and smart decisions—but what happens to it when you’re gone? Or if you’re ever unable to manage it?

Without a solid estate plan, everything you’ve worked for can fall into confusion, dispute, and delay. Don’t let courts or distant relatives decide your family’s future!

🛑 NO WILL? NO TRUST? NO POWER OF ATTORNEY?

That’s like leaving your house unlocked in a storm. One illness… one accident… and it can all spiral out of your control.

✅ Protect your family’s peace. ✅ Safeguard your children’s inheritance. ✅ Secure care for specially-abled loved ones. ✅ Avoid legal battles and government interference.

⚡ Take Control. Act Now. Plan Smart.

Thousands of Indian families regret not acting in time. You don’t have to be one of them.

👩⚖️ Talk to the expert helping you create a lasting legacies!

Rajneesh Kr. Singh CTEP – Estate & Special Needs Planning Expert 📞 Call/WhatsApp: +91 9102481680 📧 Email: pramadafinserv@gmail.com

वैश्विक बाजार चीनी आयात पर हाल ही में अमेरिकी टैरिफ बढ़ोतरी से उत्पन्न अनिश्चितताओं से जूझ रहे हैं, भारतीय निवेशक तेजी से अपना ध्यान आंतरिक दिशा में लगा रहे हैं, घरेलू रास्तों के भीतर स्थिरता और विकास की तलाश कर रहे हैं। इन वैश्विक प्रतिकूलताओं के बीच, भारत अपेक्षाकृत आशावादी व्यापक आर्थिक तस्वीर पेश करता है।

मार्च 2025 में खुदरा मुद्रास्फीति 5 साल के निचले स्तर 3.34% पर आ गई, जो खाद्य कीमतों में गिरावट और मजबूत मानसून के मौसम के पूर्वानुमान से प्रेरित है, जिससे इक्विटी और ऋण बाजारों में sentiment को बढ़ावा मिला है। इन सकारात्मक संकेतों ने भारतीय रिजर्व बैंक (RBI) द्वारा संभावित दरों में कटौती की उम्मीदों को बढ़ावा दिया है, जो आने वाली तिमाहियों में तरलता और खपत को और बढ़ा सकता है।

इस मिश्रित वैश्विक-स्थानीय पृष्ठभूमि के बीच, व्यवस्थित निवेश योजनाएँ (SIP) भारतीय निवेशकों के लिए एक पसंदीदा निवेश उपकरण के रूप में उभर रही हैं, जो उन्हें अनुशासन और स्थिरता के साथ अस्थिरता से निपटने में मदद करती हैं।

आंकड़े बताते हैं: एसआईपी में मजबूत गति बरकरार

भू-राजनीतिक तनाव और घरेलू बाजार में सुधार के बावजूद, SIP प्रवाह मजबूत बना हुआ है, जो म्यूचुअल फंड में बढ़ते खुदरा विश्वास को रेखांकित करता है:

– मार्च 2025: SIP संग्रह ₹25,926 करोड़ रहा – फरवरी से मामूली गिरावट लेकिन फिर भी यह अब तक के सबसे अधिक मासिक प्रवाह में से एक है।

– जनवरी-मार्च 2025 Q4 कुल: SIP में ₹78,000 करोड़ से अधिक का प्रवाह हुआ।

– SIP AUM (मार्च 2025 तक): ₹13.35 लाख करोड़ से ऊपर, जो नए प्रवाह और बाजार की सराहना दोनों को दर्शाता है।

– SIP खाते: मार्च 2025 तक योगदान देने वाले SIP खातों की संख्या 8.11 करोड़ थी, जो अप्रैल 2024 में 6.38 करोड़ से अधिक थी, जो बढ़ती वित्तीय साक्षरता, तकनीक-प्रेमी प्लेटफ़ॉर्म और दीर्घकालिक धन सृजन में निवेशकों के भरोसे से प्रेरित थी।

गूगल ट्रेंड्स से पता चलता है कि “सर्वश्रेष्ठ एसआईपी योजना 2025” और “भारत में सुरक्षित म्यूचुअल फंड” के लिए खोजों में वृद्धि हुई है, जो स्थिर, व्यवस्थित निवेश विकल्प में बढ़ती खुदरा रुचि को दर्शाता है।

अस्थिरता से बचाव के लिए एसआईपी:

भारतीय बाजारों में अस्थिरता कोई नई बात नहीं है – चुनाव से जुड़ी घबराहट से लेकर वैश्विक ब्याज दरों में उतार-चढ़ाव तक – लेकिन एसआईपी एक अंतर्निहित बफर प्रदान करते हैं। यहाँ बताया गया है कि कैसे:

1. रुपया लागत औसत: जब बाजार गिरता है, तो एसआईपी अधिक यूनिट खरीदते हैं; जब वे बढ़ते हैं, तो वे कम खरीदते हैं। यह अस्थिरता से बचाता है और समय के साथ औसत लागत को सुचारू करता है।

2. अनुशासित निवेश: एसआईपी अनुमान और भावना को खत्म करता है। चाहे निफ्टी 22,000 पर हो या 18,000 पर, निवेश जारी रहता है – दीर्घकालिक स्थिरता का निर्माण करता है।

3. चक्रवृद्धि की शक्ति: नियमित निवेश, यहां तक कि मामूली निवेश भी, समय के साथ तेजी से बढ़ता है – खासकर भारत की तेजी से बढ़ती अर्थव्यवस्था में।

4. लक्ष्यों के अनुरूप: चाहे आप अपने बच्चे की शिक्षा, सेवानिवृत्ति या घर के लिए योजना बना रहे हों, एसआईपी लचीली अवधि और जोखिम प्रोफाइल के साथ लक्ष्य-आधारित निवेश की अनुमति देता है।

2025 मार्केट इनसाइट्स: अब SIP और भी ज़्यादा समझदारी भरा क्यों है?

– ब्याज दर चक्र एक मोड़ के करीब: मुद्रास्फीति में कमी के साथ, विश्लेषकों को उम्मीद है कि H2 2025 में RBI दरों में कटौती करेगा जिससे इक्विटी और डेट फंड रिटर्न में वृद्धि होगी।

– अनुकूल बजटीय नीतियाँ: पूंजीगत व्यय, हरित ऊर्जा और बुनियादी ढाँचे पर ध्यान केंद्रित करने से आय वृद्धि को बढ़ावा मिलने की उम्मीद है।

– मजबूत घरेलू प्रवाह: घरेलू निवेशक FII की बिक्री के सदमे को अवशोषित कर रहे हैं – SIP इस लचीलेपन के केंद्र में हैं।

– डिजिटल इंडिया पुश: UPI, फिनटेक ऐप और SEBI-विनियमित प्लेटफ़ॉर्म के माध्यम से म्यूचुअल फ़ंड तक आसान पहुँच SIP अपनाने में तेज़ी ला रही है, यहाँ तक कि टियर II/III शहरों में भी। घरेलू निवेशक अब निष्क्रिय भागीदार नहीं हैं। वे अब बाजार स्थिरता के प्रमुख चालक हैं, जो वैश्विक अस्थिरता की अवधि के दौरान लगातार FII के बहिर्वाह को अवशोषित करते हैं – यह सब SIP-सक्षम डिजिटल पारिस्थितिकी (ecosystem) तंत्र की बदौलत है।

निष्कर्ष:

संकट में लचीलापन: SIP ने दिखाया है कि निवेशित बने रहना फ़ायदेमंद है – ख़ासकर तब जब दूसरे लोग घबराकर बेच देते हैं। लोकप्रियता बढ़ रही है: सिर्फ़ तीन साल में मासिक SIP प्रवाह लगभग दोगुना हो गया है। लक्ष्य-उन्मुख लचीलापन: SIP रूढ़िवादी और आक्रामक दोनों तरह के निवेशकों को कठिन नहीं, बल्कि बेहतर तरीके से योजना बनाने की अनुमति देता है। 2025 में, व्यवस्थित निवेश योजनाएँ सिर्फ़ बच नहीं रही हैं – वे फल-फूल रही हैं। वैश्विक अनिश्चितता और घरेलू अवसरों के बीच, SIP भारतीय निवेशकों को उतार-चढ़ाव भरे पानी में स्थिर जहाज़ प्रदान करते हैं। चाहे आप शुरुआती हों या अनुभवी निवेशक, SIP आपके पोर्टफोलियो में जगह पाने के हकदार हैं।

क्या आप अपनी SIP यात्रा शुरू करना या उसे बेहतर बनाना चाहते हैं? अपने लक्ष्यों और जोखिम उठाने की क्षमता के अनुरूप एक व्यक्तिगत SIP रणनीति के लिए प्रमादा फिनसर्व के साथ जुड़ें।

अपने निवेश को चलते-फिरते ट्रैक करना चाहते हैं? आज ही हमारा प्रमादा म्यूचुअल फ़ंड ऐप डाउनलोड करें और अपने पोर्टफोलियो को कभी भी, कहीं भी प्रबंधित करें… बेहतर निवेश सिर्फ़ एक टैप दूर है!

ट्रम्प प्रशासन द्वारा हाल ही में लगाए गए व्यापक टैरिफ ने वैश्विक अर्थव्यवस्था में हलचल मचा दी है। हालाँकि, कई देशों पर भारी टैरिफ लगाने के बाद, अमेरिकी राष्ट्रपति डोनाल्ड ट्रम्प ने हाल ही में चीन के उल्लेखनीय अपवाद के साथ अधिकांश देशों के लिए इन शुल्कों पर 90 दिनों की रोक की घोषणा की है। वैश्विक व्यापार परिदृश्य तेजी से बदल रहा है, और हाल के घटनाक्रम कहानी में नई परतें जोड़ रहे हैं। इस रणनीतिक रोक का उद्देश्य व्यापार शर्तों पर फिर से बातचीत करना और कुछ तात्कालिक बाजार दबावों को कम करना है। इस ब्लॉग में, हम यह बताने कि कोशिश कर रहे हैं कि भारतीय निर्यात, व्यापक बाजार और सबसे महत्वपूर्ण बात, म्यूचुअल फंड निवेशक कैसे व्यवस्थित निवेश योजनाओं (एसआईपी) जैसी अनुशासित रणनीतियों का उपयोग करके इन अस्थिर समयों को नेविगेट कर सकते हैं।

टैरिफ़ रोक को समझना:

90-दिवसीय टैरिफ़ निलंबन अमेरिकी सरकार द्वारा एक रणनीतिक कदम है जो भारत और अन्य प्रभावित देशों को शुल्कों में तेज़ी से वृद्धि के खतरे के बिना व्यापार वार्ता में शामिल होने के लिए साँस लेने की जगह देता है। हालाँकि, यह ध्यान रखना महत्वपूर्ण है कि अधिकांश आयातों पर 10% का बेसलाइन टैरिफ़ अभी भी बना हुआ है। कुछ टैरिफ़ (जैसे स्टील, एल्युमीनियम और ऑटोमोबाइल पर 25%) प्रभावी बने हुए हैं। इस रोक को व्यापार वार्ता की प्रगति के दौरान बाज़ार की अनिश्चितता को कम करने के उद्देश्य से एक अस्थायी राहत के रूप में देखा जा सकता है। यह अधिक संतुलित व्यापार संबंधों की ओर संभावित बदलाव का संकेत देता है, हालाँकि दीर्घकालिक प्रभाव अभी भी देखा जाना बाकी है।

भारतीय निर्यात पर प्रभाव:

भारतीय निर्यात क्षेत्र-विशेष रूप से रत्न, आभूषण, रसायन और ऑटोमोबाइल क्षेत्र-पहले लगाए गए टैरिफ के कारण मंदी की ओर बढ़ रहे थे। हाल के आंकड़े बताते हैं कि: भारतीय निर्यात, जो 2024 में लगभग 74 बिलियन डॉलर था, को बढ़े हुए शुल्क स्तरों के कारण सालाना लगभग 7 बिलियन डॉलर का नुकसान होने का खतरा था। टैरिफ निलंबन एक राहत प्रदान करता है, जिससे इन क्षेत्रों को पिछले 26% टैरिफ का पूरा खामियाजा भुगतने के बिना परिचालन जारी रखने की अनुमति मिलती है। हालांकि, निर्यातक सतर्क बने हुए हैं क्योंकि बेसलाइन 10% टैरिफ अभी भी लागत संरचनाओं को प्रभावित कर सकता है, और भविष्य में किसी भी नीतिगत बदलाव के लिए आगे रणनीतिक समायोजन की आवश्यकता हो सकती है।

म्यूचुअल फंड निवेशकों के लिए निहितार्थ:

जब आप ट्रम्प टैरिफ, व्यापार युद्ध और वैश्विक अनिश्चितताओं के बारे में सुनते हैं, तो यह डरावना लग सकता है - लेकिन एक म्यूचुअल फंड निवेशक के रूप में, आपको वास्तव में यह जानना और करना चाहिए:

1. घबराएँ नहीं -

विविधीकरण आपका सुरक्षा जाल है अधिकांश म्यूचुअल फंड पोर्टफोलियो कई क्षेत्रों और भौगोलिक क्षेत्रों में विविधीकृत होते हैं। इसका मतलब यह है कि भले ही एक क्षेत्र, जैसे निर्यात-संचालित उद्योग, प्रतिकूल परिस्थितियों का सामना कर रहा हो, वित्त या घरेलू खपत जैसे अन्य क्षेत्र मजबूत बने रह सकते हैं। उदाहरण के लिए यदि आभूषण या ऑटो पार्ट्स के निर्यात में गिरावट आती है, तो भी आपका फंड अच्छा प्रदर्शन कर सकता है क्योंकि यह बैंकिंग या घरेलू खपत की कहानियों में भी निवेश करता है जो अप्रभावित हैं।

2. एसआईपी:

अशांत समय में आपका गुप्त हथियार एसआईपी (सिस्टमेटिक इन्वेस्टमेंट प्लान) वित्तीय तूफान में आपकी छतरी की तरह है। यह आपको नियमित रूप से निश्चित राशि निवेश करने देता है - मासिक या त्रैमासिक - चाहे बाजार ऊपर हो या नीचे। जब बाजार गिरता है (मान लीजिए टैरिफ झटकों के कारण), तो आपका SIP ज़्यादा यूनिट खरीदता है। जब बाजार बढ़ता है, तो यह कम खरीदता है। समय के साथ, यह आपकी लागत को बराबर कर देता है। बाजार का समय जानने की ज़रूरत नहीं आपको यह अनुमान लगाने की ज़रूरत नहीं है कि कब प्रवेश करना है या कब बाहर निकलना है - SIP इसे स्वचालित करता है। अनुशासन की शक्ति: नियमित निवेश आपको डरावनी खबरों की सुर्खियों पर भावनात्मक रूप से प्रतिक्रिया करने के बजाय प्रतिबद्ध रहने में मदद करता है। “निवेश करने का सबसे अच्छा समय कल था। दूसरा सबसे अच्छा समय आज है - खासकर SIP के ज़रिए।”

3. दोबारा सोचें, प्रतिक्रिया न करें:

जबकि अल्पकालिक बाजार की चाल टैरिफ़ पॉज़ जैसे अचानक नीतिगत बदलावों से प्रभावित हो सकती है, सफल निवेश हमेशा लंबे समय के खेल के बारे में होता है। डर के मारे म्यूचुअल फंड से बाहर निकलने के बजाय अपने लक्ष्यों की समीक्षा करें। जाँच करें कि क्या आपके फंड आपकी जोखिम सहनशीलता के अनुरूप हैं। जल्दबाज़ी में निर्णय लेने से पहले वित्त पेशेवरों की हमारी अनुभवी टीम से बात करें। आप आज या अगले सप्ताह के लिए निवेश नहीं कर रहे हैं - आप दीर्घकालिक धन सृजन के लिए निवेश कर रहे हैं।

4. वैश्विक चिंताऐं

स्थानीय कमज़ोरी जबकि वैश्विक व्यापार गतिशीलता, जैसे कि यू.एस. टैरिफ पॉज़, अनिश्चितता पैदा कर सकती है, भारत का मज़बूत घरेलू बाज़ार और आर्थिक बुनियादी ढाँचे मज़बूती प्रदान करते हैं। बढ़ती खपत, डिजिटल परिवर्तन और विनिर्माण प्रोत्साहन प्रमुख चालक हैं जो बाहरी दबावों के बावजूद भारतीय अर्थव्यवस्था का समर्थन करना जारी रखते हैं।

प्रमादा फिनसर्व टेकअवे:

हां, ट्रम्प टैरिफ अस्थायी बाधाऐं पैदा कर सकते हैं, लेकिन वे बड़ी वैश्विक पहेली का सिर्फ़ एक हिस्सा हैं। भारतीय म्यूचुअल फंड निवेशकों के लिए निवेशित रहें। एसआईपी से जुड़े रहें। विविधता बनाए रखें। लंबी अवधि पर ध्यान केंद्रित करें। क्योंकि जब आप तूफानों से शांति से बाहर निकलते हैं, तो आपका पैसा तब भी बढ़ सकता है जब दुनिया अनिश्चित महसूस करती है। क्या आपके म्यूचुअल फंड पोर्टफोलियो या इन अनिश्चित समय से निपटने के तरीके के बारे में कोई सवाल है? बेझिझक हमसे संपर्क करें - हम आपको कुशलतापूर्वक निवेश करने और अपने वित्तीय लक्ष्यों को ट्रैक पर रखने में मदद करने के लिए यहां हैं। क्या आप चलते-फिरते अपने निवेश को ट्रैक करना चाहते हैं? आज ही हमारा म्यूचुअल फंड ऐप प्रमादा (Pramada)डाउनलोड करें और अपने पोर्टफोलियो को कभी भी, कहीं भी प्रबंधित करें - बेहतर निवेश सिर्फ़ एक टैप दूर है!

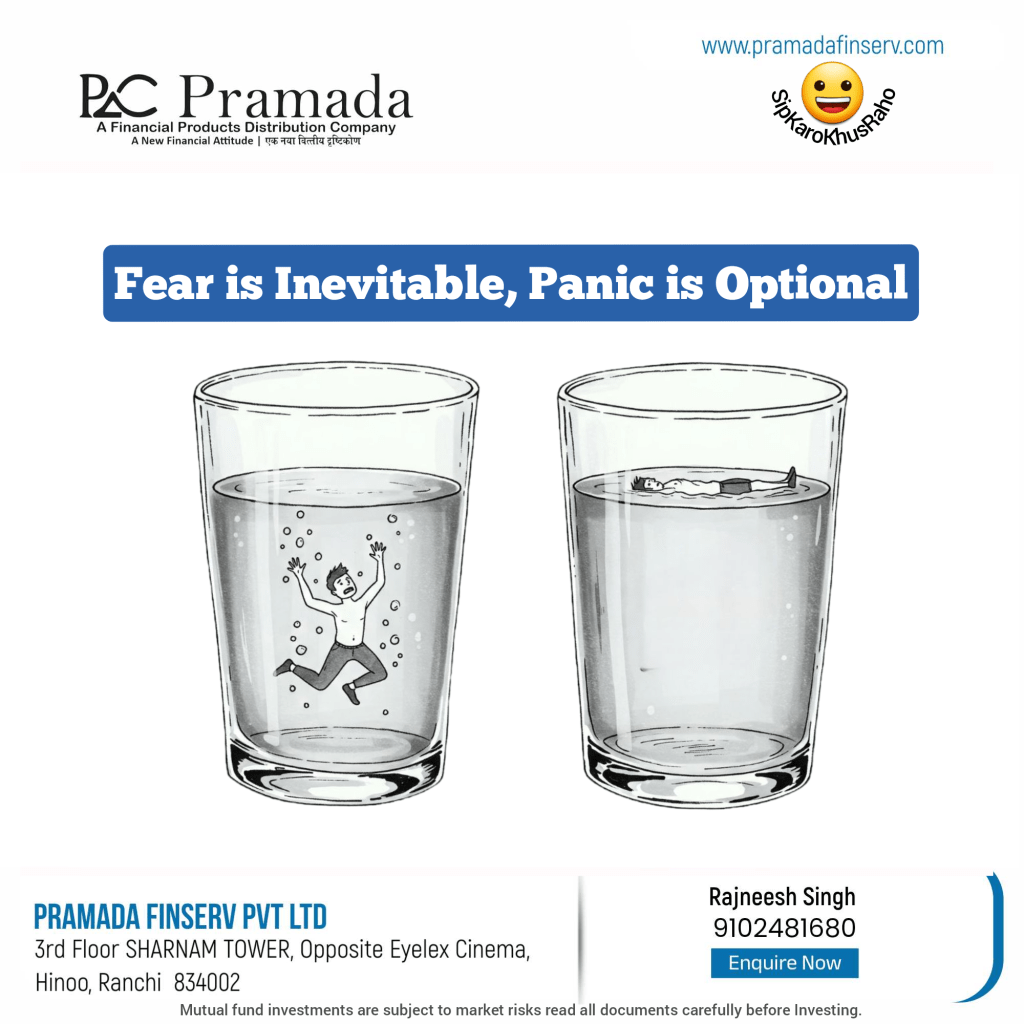

बाईं ओर की तस्वीर: नए निवेशक डर में डूबे हुए हैं और घबराए हुए हैं।

दाईं ओर की तस्वीर: अनुभवी निवेशक भी डर महसूस करते हैं, लेकिन कम हद तक। वे जानते हैं कि डर के साथ कैसे रहना है! और वे शांत हैं।

डर को कभी भी पूरी तरह से खत्म नहीं किया जा सकता है, लेकिन व्यक्तिगत अनुभव, बाजार की गहरी समझ और अनुभवी सलाहकारों की समझदारी से इसे काफी हद तक कम किया जा सकता है।

इस मानसिक जाल में न फँसें कि आपकी उच्च आय (high income)अंततः आपको अमीर बना देगी। जब तक आप इसे काम में नहीं लाते, तब तक पैसा आपके लिए काम नहीं करता। धन बनाने के लिए आपको अपनी मेहनत की कमाई का प्रबंधन करने के बारे में सटीक approach के साथ सोचना होगा: जो बजट बनाने और अपने खर्चों की निगरानी करने से शुरू होता है और सबसे महत्वपूर्ण बात कुछ गंभीर निवेश (serious investing) भी करना होता है !

In today’s world of instant everything—fast food, one-click shopping, and social media dopamine hits—it’s easy to fall into the trap of instant gratification. While indulging in short-term pleasures feels good at the moment, it often comes at the cost of long-term financial success. If financial freedom is your goal, delayed gratification is the key.

What is Delayed Gratification? Delayed gratification is the ability to resist immediate temptations in order to achieve bigger, more meaningful rewards in the future. This principle applies to wealth-building as well. When you control unnecessary expenses today and invest wisely, you set yourself up for financial security and freedom later.

Why Delayed Gratification is Crucial for Financial Freedom Compounding Works in Your Favor The sooner you start saving and investing, the more time your money gets to grow through compounding. Every rupee invested today can turn into a significant amount over time. The more you delay gratification, the greater your financial returns.

Avoids Debt Traps Instant gratification often leads to impulsive spending and unnecessary debt. Credit cards, buy-now-pay-later schemes, and lifestyle inflation can keep you stuck in financial stress. Delayed gratification helps you spend within your means and keep debt under control.

Creates Long-Term Wealth Those who prioritize investing over spending on fleeting pleasures build assets that generate passive income. This leads to financial independence, where your money works for you instead of you working for money forever.

Develops Financial Discipline The habit of postponing unnecessary expenses fosters financial discipline. It makes you question every purchase: “Is this a need or a want? Will it bring me closer to my financial goals?” The more disciplined you are, the faster you’ll reach financial freedom.

How to Practice Delayed Gratification in Finance….

–Follow the 24-Hour Rule: Before making a non-essential purchase, wait 24 hours. This helps you differentiate between emotional spending and genuine needs. –Invest Before You Spend: Automate your investments (SIPs, stocks, real estate) before indulging in luxuries. –Set Long-Term Goals: Visualize the freedom of not worrying about money in the future—it makes short-term sacrifices easier. –Celebrate Small Wins: Every time you hit an investment milestone, reward yourself in a controlled way.

Final Thought…

Financial freedom isn’t about deprivation; it’s about making conscious choices today for a richer, stress-free tomorrow. The question is simple: Do you want to be temporarily rich or permanently wealthy? If it’s the latter, embrace delayed gratification—it’s the smartest investment you can make.

हम 2025 में कदम रखने वाले हैं, यह हमारे वित्तीय दृष्टिकोण को ताज़ा करने और समृद्ध भविष्य को सुरक्षित करने के लिए संकल्प निर्धारित करने का समय है। इस वर्ष, आइए कुछ महत्वपूर्ण वित्तीय संकल्पों पर ध्यान केंद्रित करें जो एक सुरक्षित और समृद्ध वर्ष के लिए मंच तैयार करेंगे।

ये संकल्प एक मजबूत आधार के रूप में काम करते हैं, जो आपको अपनी निवेश आकांक्षाओं की प्राप्ति के करीब ले जाते हैं।

1. स्मार्ट निवेश:

निवेश के बिना केवल बचत करना अपर्याप्त है। जबकि बचत धन संचय में प्रारंभिक कदम है, इसकी वास्तविक क्षमता रणनीतिक निवेश के माध्यम से सामने आती है। पर्याप्त वृद्धि हासिल करने के लिए, बचत से आगे बढ़ना और चक्रवृद्धि की शक्ति का लाभ उठाते हुए दीर्घकालिक निवेश को अपनाना आवश्यक है।

इस क्षमता का लाभ उठाने के लिए, अपनी जोखिम सहनशीलता और समय सीमा के अनुरूप एक विविध निवेश दृष्टिकोण पर विचार करें। आँख मूंदकर रिटर्न का पीछा करने के प्रति सावधानी बरतने की सलाह दी जाती है; इसके बजाय, अपने निवेश पोर्टफोलियो में संतुलित रिस्क-रिवार्ड प्रोफ़ाइल प्राप्त करने के लिए परिसंपत्ति आवंटन(asset allocation)को प्राथमिकता दें। अपने लक्ष्यों और जोखिम सहनशीलता के अनुरूप वित्तीय योजना तैयार करने के लिए आज ही प्रमादा फिनसर्व टीम से जुड़ें।

2. अपने वित्तीय उद्देश्य निर्धारित करें:

अपने वित्तीय दायित्वों का दस्तावेजीकरण करके अपनी वित्तीय योजना शुरू करें। लक्ष्य और पूर्णता तिथि निर्दिष्ट करते हुए प्रत्येक लक्ष्य को लघु, मध्य या दीर्घकालिक के रूप में वर्गीकृत करें। निम्नलिखित मार्गदर्शिका का उपयोग करें:

अल्पकालिक लक्ष्य: छह महीने से पांच साल तक। मध्यावधि लक्ष्य: पांच से 10 वर्ष। दीर्घकालिक लक्ष्य: 10 वर्ष से अधिक। अपने वित्तीय लक्ष्यों को प्रभावी ढंग से आगे बढ़ाने के लिए अपनी विशिष्ट आवश्यकताओं के अनुरूप निवेश विकल्पों को प्राथमिकता देने और चुनने पर ध्यान केंद्रित करें।

3. एक आपातकालीन निधि (Emergency Fund) बनाएं:

पर्याप्त आपातकालीन निधि बनाए रखना किसी संकट से निपटने या भारी गिरावट का सामना करने के बीच निर्णायक कारक हो सकता है। आपके वेतन या मासिक ईएमआई के बावजूद, इसका 5-10% आपातकालीन निधि में आवंटित करना, आदर्श रूप से तरल ( liquid Fund) या मध्यस्थता निधि (Arbitrage Fund) जैसे आसानी से सुलभ और सुरक्षित निवेश में, चुनौतीपूर्ण समय के दौरान महत्वपूर्ण साबित हो सकता है।

निवेशकों को एक आपातकालीन निधि बनाने के लिए प्रतिबद्ध होना चाहिए, जिसका शुरुआती लक्ष्य उनकी मासिक आय का 3 गुना होना चाहिए, जिसमें 6 गुना एक आदर्श लक्ष्य है और 12 गुना एक विवेकपूर्ण लक्ष्य माना जाता है।

4.सुरक्षित स्वास्थ्य बीमा कवरेज:

आपातकालीन निधि बनाए रखने के अलावा, यह सुनिश्चित करना महत्वपूर्ण है कि आपके पास स्वास्थ्य बीमा है। बीमा जीवन की अनिश्चितताओं के खिलाफ सुरक्षा के रूप में कार्य करता है, अस्पताल में भर्ती होने के दौरान अत्यधिक चिकित्सा खर्चों को कवर करने की चिंताओं को दूर करता है। आसमान छूती स्वास्थ्य देखभाल लागत को प्रबंधित करने का समाधान व्यापक स्वास्थ्य बीमा कवरेज में निहित है।

यह पर्याप्त स्वास्थ्य कवरेज के सामान्य अवलोकन के रूप में कार्य करता है। हालाँकि, पारिवारिक इतिहास, उम्र, पहले से मौजूद स्वास्थ्य स्थिति और स्थानीय स्वास्थ्य देखभाल खर्च जैसे कारकों का आकलन करना महत्वपूर्ण है।

यदि आपके पास वर्तमान में स्वास्थ्य कवरेज की कमी है, तो एक बजट बनाने की पहल करें और तुरंत उचित स्वास्थ्य बीमा योजना प्राप्त करें।

उपलब्ध स्वास्थ्य बीमा योजनाओं पर अधिक जानकारी के लिए हमसे संपर्क करें।

5. टैक्स बचत जल्दी शुरू करें:

वित्तीय वर्ष के अंत तक अपने कर-बचत निवेश को स्थगित न करें। यदि आपका लक्ष्य ईएलएसएस के माध्यम से धारा 80सी के तहत कर लाभ प्राप्त करना है, तो बिना देरी किए ईएलएसएस एसआईपी शुरू करने पर विचार करें। यह आपको रुपये की औसत लागत के लाभों का लाभ उठाते हुए, हर महीने अपनी कर बचत में योगदान करने की अनुमति देता है।

ईएलएसएस म्यूचुअल फंड का चयन करने के लिए आज ही प्रमादा फिनसर्व टीम से जुड़ें।

6. एसआईपी (SIP) के माध्यम से म्यूचुअल फंड में निवेश करके धन सृजन करें :

एक म्यूचुअल फंड विभिन्न निवेशकों के फंड को बांड, मनी मार्केट इंस्ट्रूमेंट्स, स्टॉक और अन्य प्रतिभूतियों सहित विभिन्न परिसंपत्ति वर्गों में निवेश करने के लिए जोड़ता है। एक बहुमुखी निवेश माध्यम के रूप में कार्य करते हुए, म्यूचुअल फंड इक्विटी, ऋण और सोना जैसे कई परिसंपत्ति वर्गों तक पहुंच प्रदान करते हैं।

अलग-अलग जोखिम की भूख (appetite)और निवेश क्षितिज के अनुरूप श्रेणियों और योजनाओं की एक विस्तृत श्रृंखला के साथ, म्यूचुअल फंड ऐतिहासिक रूप से ऐसे रिटर्न प्रदर्शित करते हैं जो अक्सर बैंक एफडी और पीपीएफ जैसे पारंपरिक निश्चित आय वाले उपकरणों से बेहतर प्रदर्शन करते हैं, खासकर दीर्घकालिक इक्विटी निवेश के मामले में।

जो लोग बाजार के उतार-चढ़ाव के तनाव को खत्म करना चाहते हैं, उनके लिए म्यूचुअल फंड सिस्टमैटिक इन्वेस्टमेंट प्लान (एसआईपी) बहुत ही अच्छा है। एसआईपी के माध्यम से, निवेशक विशिष्ट अंतराल (मासिक, त्रैमासिक, आदि) पर एक पूर्व निर्धारित राशि जमा कर सकते हैं, वित्तीय अनुशासन को बढ़ावा दे सकते हैं, रुपये की औसत लागत का लाभ उठा सकते हैं, और दीर्घकालिक धन सृजन के लिए चक्रवृद्धि की शक्ति को अनलॉक कर सकते हैं।

7. वित्तीय साक्षरता के प्रति प्रतिबद्ध रहें:

वित्तीय सुरक्षा हासिल करना सही ज्ञान से शुरू होता है। इस वर्ष वित्त पुस्तकों, पॉडकास्ट और ऑनलाइन पाठ्यक्रमों की खोज करके अपनी वित्तीय साक्षरता में सुधार करना प्राथमिकता बनाएं। इसे आगे बढ़ाने के लिए, हमारी वेबसाइट www.pramadafinserv.com पर हमारे 'Blog' अनुभाग के माध्यम से निवेश सम्बंधित म्यूचुअल फंड, बांड, PMS,AIF,Equity,Estate planning (Will) और बीमा के बारे में जानकरी पा सकते हैं।

अपने पैसे को बचाने और बढ़ाने के लिए सही दृष्टिकोण चुनना महत्वपूर्ण है। चाहे वह म्यूचुअल फंड के माध्यम से हो या अन्य तरीकों से, स्वस्थ धन की आदतें विकसित करने के लिए अपने वित्तीय संकल्पों का पालन करना सर्वोपरि है।

2025 के लिए आपके वित्तीय लक्ष्य जो भी हो, प्रमादा फिनसर्व आपके निवेश क्षितिज और जोखिम प्रोफ़ाइल के अनुरूप विशिष्ट निवेश योजनाओं के साथ आपकी सहायता करने के लिए तैयार हैं।

अपनी वित्तीय योजना और निवेश में मदद के लिए किसी निष्पक्ष वित्त पेशेवर से परामर्श लेना बहुत महत्वपूर्ण है। वित्तीय बाजारों की बढ़ती जटिलताओं को समझने के लिए प्रमादा फिनसर्व के साथ जुड़ें जो आपके लक्ष्यों और जोखिम उठाने की क्षमता के आधार पर सही निवेश योजना तैयार करते हैं।

जैसे ही आप नए साल का स्वागत करते हैं, अपने वित्तीय कल्याण को बढ़ाने के तरीकों पर विचार करें और आने वाले वर्ष में गर्व-योग्य उपलब्धियों के लिए मंच तैयार करें।

" पैसे को जगाऐं काम पर लगाऐं "

आपको और आपके परिवार को नव वर्ष की हार्दिक शुभकामनाएँ!

Market corrections and bear markets are very normal. There is nothing you need to do about it except accepting and going through the same. How much ever we’ve read and even experienced bear markets before, every new bear market is painful. The erosion in value of wealth can rarely be pleasant.

The current phase of markets too would eventually pass. This pain is the cost of wealth creation journey. There is no way to avoid these occasional pains. Remind yourself that this pain is the integral part of the wealth building process.

This is neither the first or last bear market. You’ll experience it add nauseam over many decades of investing journey. The traits you took it for granted like discipline and patience would be severely tested during these times. Bear markets reveal yourselves to you. Ensure the picture you see is good. Only right temperament can carry you through bad times.

Unlocking the Power of Compounding in Mutual Funds….

The 15/15/15 Rule in mutual funds is a simple yet powerful strategy demonstrating how compounding works in wealth creation. Let’s break it down:

What is the 15/15/15 Rule?

This rule is based on three key numbers:

15 years: The investment tenure.

15% return: The average annual rate of return.

₹15,000: The amount you invest monthly.

The idea is that by consistently investing ₹15,000 every month in equity mutual funds (which are expected to deliver around 15% annual returns on average), you can generate substantial wealth over 15 years.

How Compounding Works in This Strategy

Compounding occurs when your investment earnings are reinvested, allowing you to earn returns on both your initial capital and the returns already accumulated. Over time, this leads to exponential growth.

Let’s illustrate this:

Monthly SIP: ₹15,000

Annual Return: 15%

Duration: 15 years

At the end of 15 years, you would have invested a total of ₹27,00,000 . However, due to compounding at a 15% annual return, your corpus will grow to around ₹1 crore (₹1,00,27,601 approx).

Why the 15% Return?

The 15% return is a reasonable expectation based on the historical performance of equity mutual funds in India over the long term. While markets can be volatile in the short term, equity has historically outperformed other asset classes over long periods.

Advantages of the 15/15/15 Rule

Simplicity: The strategy is straightforward, making it easy for investors to follow.

Power of SIP: Systematic Investment Plans (SIPs) ensure disciplined investing and take advantage of rupee-cost averaging.

Harnessing Compounding: The longer the duration, the more significant the impact of compounding on wealth growth.

Affordable for many investors: ₹15,000 per month is achievable for many middle-class families, making it a practical approach.

Key Takeaways

The 15/15/15 rule shows how patience and consistency in investing can yield substantial results due to the power of compounding.

Equity mutual funds can potentially provide the necessary growth rate to achieve this, although the exact returns can fluctuate.

This strategy is best suited for long-term investors with a moderate to high-risk tolerance looking to accumulate wealth for goals like retirement or financial independence.