आजकल भारत में एक नई लाइफस्टाइल तेजी से बढ़ रही है – EMI Lifestyle.

पहले लोग कमाते थे → बचत करते थे → फिर खर्च करते थे, लेकिन अब कई लोग कमाते हैं → EMI लेते हैं → और बाद में चुकाते हैं।

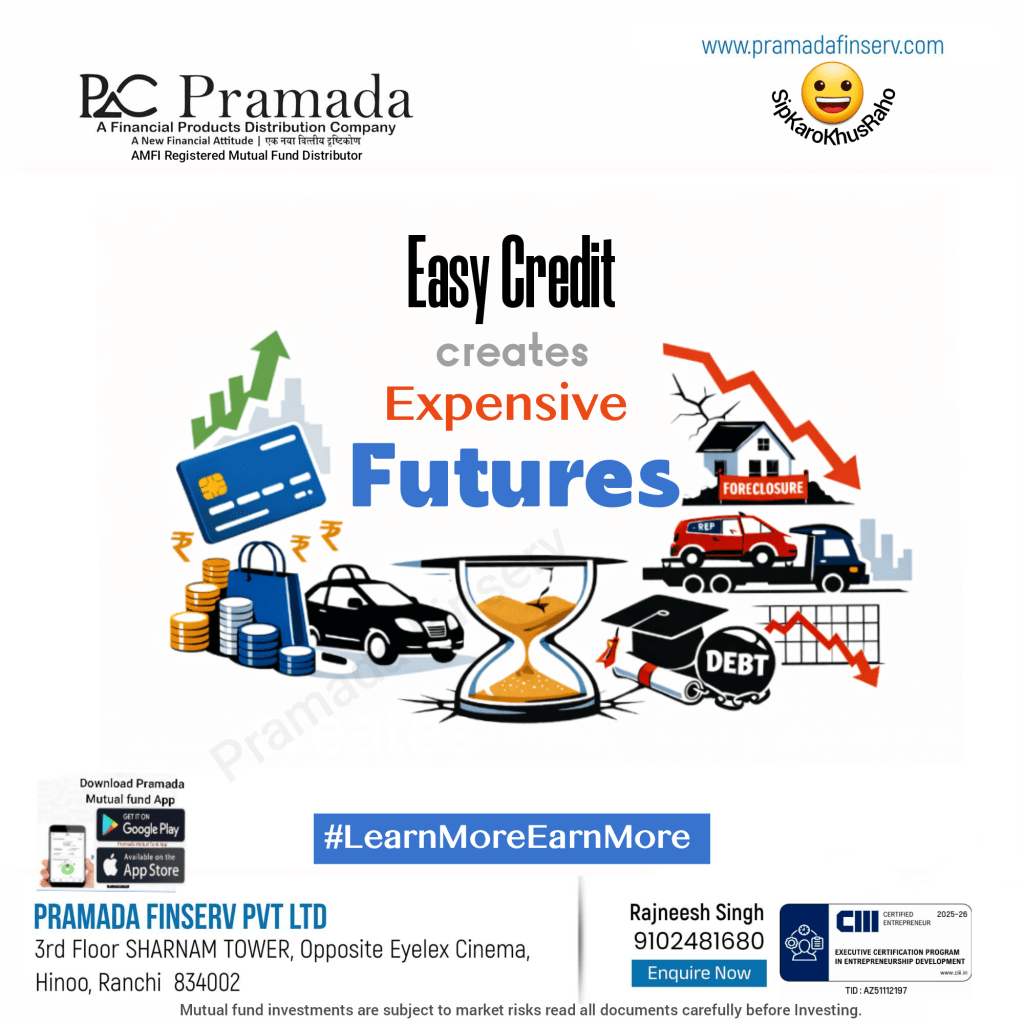

FY2025 में भारत में पर्सनल लोन ₹8.8 लाख करोड़ तक पहुंच गए हैं। औसतन हर उधार लेने वाले पर करीब ₹4.8 लाख का कर्ज है।

दिलचस्प बात यह है कि इनमें से ज्यादातर लोन घर या पढ़ाई के लिए नहीं, बल्कि मोबाइल, कार और लाइफस्टाइल खर्च के लिए हैं।

आज भारत में लगभग 70% iPhones EMI पर खरीदे जाते हैं और 85% कारें फाइनेंस पर ली जाती हैं। मोबाइल और होम अप्लायंस के लिए लोन का हिस्सा 2020 के 1% से बढ़कर 2024 में 37% हो गया है। क्रेडिट का सही इस्तेमाल बुरा नहीं है यह विकास और अवसर पैदा करता है। लेकिन समस्या तब शुरू होती है जब इच्छाएँ (desires) हमारी कमाई और संपत्ति बनाने की क्षमता से तेज़ दौड़ने लगती हैं।

जैसा कि Robert Kiyosaki ने कहा था:

“अमीर लोग कर्ज का इस्तेमाल assets बनाने के लिए करते हैं,

जबकि मिडिल क्लास लोग कर्ज से liabilities खरीदते हैं।”

आज की सच्चाई थोड़ी डरावनी है –

कई लोगों के लिए Savings पुरानी सोच बन रही है, और CIBIL Score नया लक्ष्य।

सवाल यह नहीं है कि लोन लेना सही है या गलत,

सवाल यह है कि लोन से आप क्या बना रहे हैं Asset या Liability?

#PersonalFinance #FinancialAwareness

#MoneyMindset #WealthCreation

#FinancialDiscipline #InvestingWisdom

#EMICulture #PramadaFinserv #pramadaapp #InvestmentJourney #LongView #CapitalGrowth #SmartInvesting #InvestorMindset #SustainableReturns #WealthOverTime

Investment in securities market are subject to market risks read all documents carefully before investing.